2022年04月22日

白色申告の確定申告を行う場合、記入する書類は「収支内訳書」と確定申告をする人全員が作成する「確定申告書B」の2種類です。まず収支内訳書を作成し、それから確定申告書Bを作成します。順を追って記入内容をご説明致します。なお、書類は全て自動処理されますので、記入に当たっては黒のボールペンを使用して下さい。

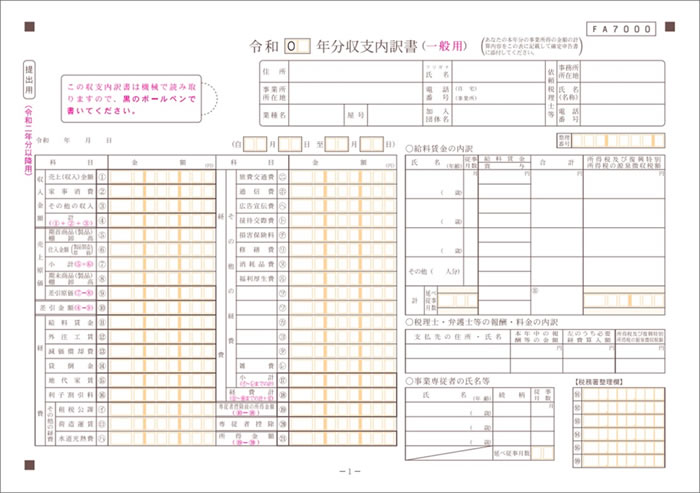

収支内訳書の記入方法(1枚目)

最初にこちらを作成します。2枚組の書類で書式としては以下のようになります。

一枚目の書類は大まかに分けると以下のような形になっていいます。

ヘッダー部分

住所、氏名、電話番号を書き入れる欄です。更に以下の項目があります。

- 事業所所在地

もし仕事用の自分専用の事務所がある場合は、その住所を書き入れますが特にないのであれば住所と同じ内容を記入します。 - 業種名

入力必須項目ですがIT業界のフリーランス、個人事業主の業種名は都道府県によって違うので税務署の係員に確認して下さい。ちなみに東京都では「請負業」です。 - 屋号

任意項目です。個人事業主の方は個人事業開始登録の際、屋号を付けることが可能ですが、付けた方は同じ屋号を記入して下さい。 - 加入団体名

任意項目です。IT業界のフリーランス、個人事業主の方のために仕事あっせんを目的とした組合がありますが、もし加入されているのであれば、その団体名を記入して下さい。 - 依頼税理士等

確定申告を税理士に依頼した場合に税理士が書く項目です。ご自分で確定申告される場合には記入の必要はありません。 - 自、至

入力必須項目です。自は01月01日、至は12月31日と記入します。 - 整理番号

入力必須項目です。初めての方は税務署の係員にお尋ね下さい。2回目以降は税務署から事前に送られてくるハガキに書かれている整理番号を記入して下さい。

H4:収入、売上原価の部分

- 売上(収入)金額

昨年の1月1日から12月31日までに本業(IT業界の仕事)で得た収入の総額を記入します。 - 家事消費

IT業界の方は0です。例えば商店の場合、仕入れた商品を自分の家用に使った場合に記入する欄です。 - その他の収入

昨年の「本業以外」で得た収入(例えば競馬の当選金等)があれば記入して下さい。なければ0で結構です。 - 計

上記3項目の合計金額を記入します。 - 売上原価

IT業界のフリーランス、個人事業主の方は5行、全て0です。商店などの場合、商品を仕入れて販売をしていますが、その仕入にかかった金額です。 - 差引金額

計から売上原価の金額を引いた金額を記入します。

経費の部分

かかった経費を種類別に記入する部分です。

- 給料賃金

一人でやっている方は0と記入します。もし誰かを雇って仕事を手伝わせていた場合、その人に支払った給与賃金を記入します。 - 外注工賃

外注していない方は0と記入します。もし作業を外注していた場合には、その外注先に払った金額を記入します。 - 減価償却費

固定資産登録をされていない方は0と記入します。仕事に使う10万円以上の道具、設備は市区町村役場で固定資産として登録が可能です。固定資産として登録した場合、市区町村から減価償却費を知らせてきますので、その合計金額を記入します。 - 貸倒金

通常は0と記入します。本業で発生した売掛金、受取手形、貸付金があり、それが回収不能となった場合、その損失額を記入する欄です。もし請負元が倒産して賃金がもらえなかった場合などは、その金額を記入します。 - 地代家賃

通常は0と記入します。本業のために事務所などを借りている場合には、その家賃を記入します。生活するために借りている家の家賃は記入できません。 - 利子割引料

0と記入します。事業用資金の借入金の利子や受取手形の割引料を記入する欄です。 - 租税公課

通常は0と記入します。事業税、仕事用備品、設備の固定資産税、自動車税、不動産取得税、登録免許税、印紙税などの税金及び商工会議所に加盟している場合の会費などです。住民税、国民健康保険税、国民年金保険料は経費とはみなされませんので、ここに記入はできません。また自動車税は自動車を仕事と生活の両方に使っている場合は記入できないことが多いのですが、仕事と生活で使っている割合を明示できれば、記入できることもあります。税務署の方とご相談下さい。また個人事業登録をされている方で個人事業税が発生している方は、その金額を記入できます。また減価償却費が発生している方は固定資産税が発生していることがありますが、その金額も記入できます。 - 荷造運賃

0と記入します。販売商品の包装材料費、荷造りのためにかかった金額を書く欄です。 - 水道光熱費

通常は0と記入します。仕事用事務所がある場合に、かかった水道光熱費です。生活用の水道光熱費は経費とみなされませんので、事務所などを持っていなければ0です。 - 旅費交通費

仕事のために発生した電車代、バス代、タクシー代、航空運賃等の総合計を記入します。 - 通信費

仕事のために発生した電話料、切手代、電報料を記入する欄です。電話の場合、仕事と私用で兼用している場合には記入できないことが多いのですが仕事と私用の割合を明示できれば記入できる場合もあります。また携帯電話を仕事用と私用に分けている場合は仕事用の携帯電話の料金を記入できます。一応、税務署の方に、その旨を確認されてから記入した方が確実です。 - 広告宣伝費

通常は0と記入します。もし仕事を得るために広告宣伝をしていたら、それにかかった費用を記入できます。 - 接待交際費

通常は0と記入します。もし仕事を得るために接待や交際費が発生していたら、その費用を記入できます。 - 損害保険料

通常は0と記入します。本業のために事務所、または仕事専用の自動車を持っていたら火災保険料、自動車の損害保険料を記入できます。 - 修繕費

通常は0と記入します。本業のために事務所、または設備を持っており、それを修繕した場合の費用を記入する欄です。 - 消耗品費

仕事用の文房具購入費、プリンターの紙代、インク代などの総合計を記入します。 - 福利厚生費

通常は0と記入します。個人事業主の方で従業員がいる場合は、その従業員の慰安、医療、衛生、保険にかかった費用、また健康保険、厚生年金、雇用保険にかかった費用を記入します。 - 雑費

仕事に必要なので購入、支払いをしたもので上記のどれにも当てはまらないものがあれば、ここに内容と金額を記入します。 - 小計

租税公課から雑費までの間に記入した金額の合計を記入します。租税公課から雑費までは「その他経費」と呼ばれ、給料賃金から利子割引料までは「経費」と呼ばれ区別されます。ここには「その他経費」の合計を記入します。 - 経費計

ここまでに記入した経費金額の合計金額を記入します。給料賃金から利子割引料までの合計と上記の小計の合計金額です。 - 専従者控除前の所得金額と専従者控除

通常は0と記入します。個人事業登録をされている方で生計を同じくする配偶者及び15歳以上の親族が半年以上、仕事を手伝ってくれている場合、専従者控除という控除が受けられます。控除額の計算は規則があるので、該当する方は税務署の方と御相談下さい。 - 所得金額

前節でご説明した⑩の差引金額から⑱の経費計を引いた金額を記入します。

IT業界でフリーランス、個人事業主をされている方は「売上(収入)金額」「その他収入」「旅費交通費」「消耗品費」がほとんど、であることが多いです。ですので、収支メモに「売上(収入)金額」「その他収入」「旅費交通費」「消耗品費」のいずれかを記入しておくと集計しやすくなります。つまり一人で客先に行って仕事をされている方は上記のうち、4つと小計、合計を記入するだけで、あとは全て0円で良い訳です。

なお、右上段にある「給与賃金の内訳」という欄は年度途中で退職された方の源泉徴収金額を書く欄ですので、該当する方は退職時に会社が発行した源泉徴収票を持って行き税務署の方の指示に従って記入して下さい。

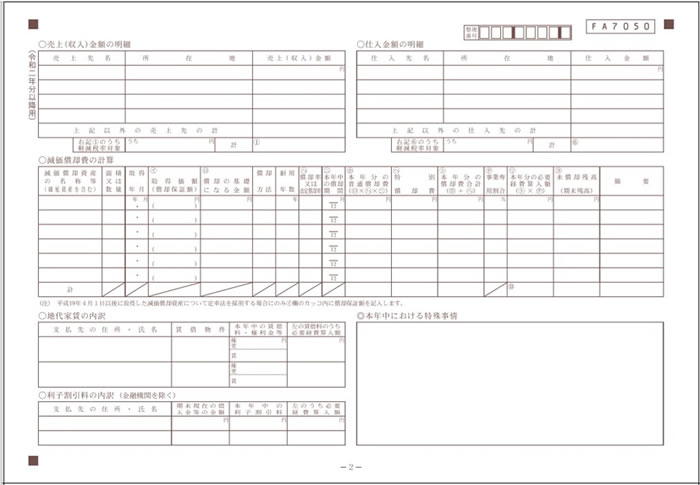

収支内訳書の記入方法(2枚目)

IT業界でフリーランス、個人事業主をされている方は2枚目に記入する項目は「売上(収入)金額の明細」くらいです。この欄に賃金をくれた会社の名称、住所、金額を記入します。支払った側が発行する「支払調書」という書類に従って記入して下さい。支払調書が無い場合は請求すれば発行してもらえることが多いです。

もし仕事用の機器や設備を固定資産登録されており減価償却費が発生している場合は、その明細を「減価償却費の計算」の欄に記入します。

収支内訳書の記入方法は以上です。

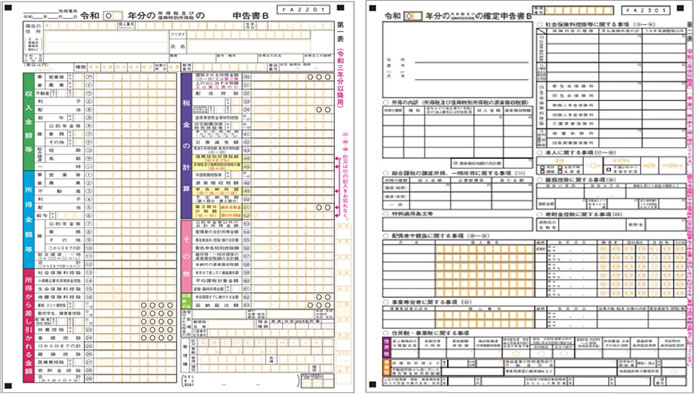

確定申告書Bの記入方法(1枚目)

確定申告書Bも2枚組の書類で以下のようなフォーマットになります。

一見、沢山の記入欄がありますが、IT業界のフリーランス、個人事業主の方が記入する

項目は限られていますので、その部分を抜粋してご説明します。

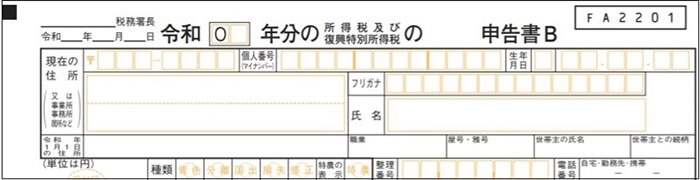

一枚目 ヘッダー部

郵便番号、住所、氏名、マイナンバー、生年月日、職業(収支内訳書の1枚目で書いた業種を記入)、屋号、世帯主の指名、世帯主との関係、電話番号を記入します。

屋号は任意ですが、他の項目は必須です。

タイトル部の日付部分と「の 申告書B」のスペース部に「確定」と記入します。

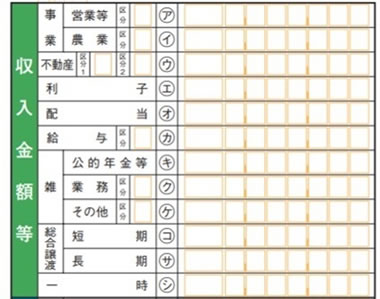

一枚目 収入の部

IT業界のフリーランス、個人事業所の方が記入するのは一番上の事業枠の「営業等」の部分、つまり「ア」だけです。ここに収支内訳書の④の収入合計の数値を記入します。

なお「区分」というのは「どういう帳簿を付けているか」を表すもので収支記録だけの「単式簿記」の場合は4を入力します。

また、株式の配当収入がある方は「オ」、公的年金をもらっている方は「キ」に収入金額を記入します。また副業収入のある方は「ケ」に収入金額を記入します。

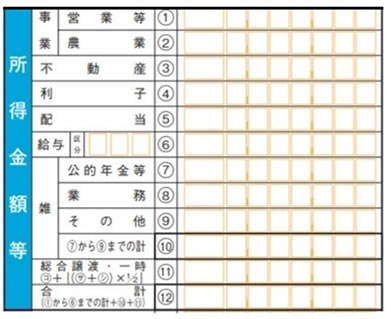

一枚目 所得の部

IT業界のフリーランス、個人事業所の方が記入するのは、ここも一番上の事業枠の「営業等」の部分、つまり「①」だけです。ここに収支内訳書の21の所得金額の数値を記入します。

なお株式の配当収入がある方は「⑤」、公的年金をもらっている方は「⑦」に金額を記入しますが、配当収入の場合は証券会社が送ってきた書類、公的年金の場合は日本年金機構が送ってきた書類に確定申告で記入すべき金額が書いてあるので、それをそのまま記入します。⑤、⑦に記入した方は送られてきた書類も一緒に提出します。

また副業収入のある方は「⑨」に金額を記入しますが、いくらと記入すべきかは副収入の内容、金額によりますので、税務署の方にご相談下さい。

一枚目 所得から差し引かれる金額の部

先に「白色申告のメリットデメリット」のところで白色申告は節税が出来ない、と述べましたが、それは「青色申告ほどの節税はできない」ということで、普通の会社員ができる節税は白色申告でも可能です。それがこの部分です。上から順番に説明致します。ここは確定申告書Bの中で、一番、面倒な所ですが、ここの金額が大きいほど所得税は低くなるので頑張りがいのあるところです。

- 社会保険料控除

フリーランス、個人事業主の方hは健康保険料、国民健康保険料(税)、後期高齢者医療保険料、介護保険料、労働保険料、国民年金保険料、国民年金基金の掛金、厚生年金保険料などを支払っているはずです。そして、それらの支払先から確定申告用の証明書類がハガキか書類が送られてきているはずです。その証明書を元にこれらの社会保険料を合計した金額を記入します。生計を同じくしている配偶者や親族等の方の分も含めることができますので、送られてきたハガキ、書類は大事に保存しておいて下さい。証明書が無いと合計に入れる事が出来ません。この部分は金額が大きいほど所得税が下がるので、面倒でもしっかり覚えておいたほうが良い所です。 - 小規模企業共済等掛金控除

「小規模企業共済法に規定された共済契約」「確定拠出年金法の企業型年金加入者掛金及び個人型年金加入者掛金(iDeCoの掛金など)」「条例により地方公共団体が実施する心身障害者扶養共済制度」に加入して支払った掛け金の合計です。該当する共済などに加入している場合は、必ず確定申告用のハガキか書類が来ますので、その合計金額を記入します。これも証明書が無いと合計に入れられません。 - 生命保険料控除

生命保険、介護医療保険、個人年金保険に加入している場合に記入できる部分です。保険会社から送られてくるハガキ、書類を元に合計を記入します。これも証明書が無いと合計に入れられません。 - 地震保険料控除

地震保険に加入している場合に記入できる部分です。保険会社から送られてくる証明書を元に記入します。 - 寡婦・ひとり親控除

寡婦とは「ご主人が亡くなられた奥様」のことです。また、ひとり親とは「親が父親か母親しかいない人」のことです。該当する方は記入できる可能性がありますが、寡婦・ひとり親控除には規定があり、規定にのっとっていないと記入できませんので税務署の方に記入できるかどうか、記入できるのであれば、いくら記入できるのか、を確認して下さい。 - 勤労学生控除

あなたが学生であり、かつ働いている場合に記入できる可能性があります。これも規定がありますので該当する方は税務署の方に確認して下さい。 - 障害者控除

あなた自身、或いは生計を同じくする配偶者、親族に障害のある方がいる場合に記入できる可能性があります。誰が障害者か? 障害レベルはいくつか? で金額が変わるので該当する方は税務署の方に記入の可否と金額を確認して下さい。 - 配偶者(特別)控除

結婚されている場合、あなたの収入と配偶者の収入により受けられる場合があります。一般的に配偶者の方の収入が少ないほど、記入できる金額は多くなりますが、配偶者の収入が一定以上あると受けられなくなります。ですので、配偶者の収入金額を確認しておいて下さい。そして税務署の方に確認すれば記入の可否と金額を教えてくれます。 - 扶養控除

配偶者以外に扶養している親族の方がいる場合に記入できる可能性があります。これも詳細な規定がありますので該当する方は税務署の方に確認して下さい。 - 基礎控除

合計所得金額が2500万円以下であれば記入が可能です。

合計所得金額が2400万円以下であれば一律に48万円と記入できます。2400万円~2500万円未満の方は金額に応じ記入できる金額は変わりますので税務署の方に確認して下さい。 - 合計

ここまでで、一度、それまでの合計金額を記入します。 - 雑損控除

災害や盗難、横領によって住宅や家財などに損害を受けた場合や災害等に関連してやむを得ない支出が発生した場合に記入できる可能性があります。ですが詳細な規定がありますので税務署の方に確認して下さい。 - 医療費控除

あなた自身、及び生計を同じくする配偶者が病院やクリニック、薬局に支払った医療費が一定額(10万円)を超えると、超えた分の金額を記入できます。但し、領収書と一覧表の提出が必要です。 - 寄付金控除

NPO法人への寄付、ふるさと納税による寄付が有る場合は「寄付証明書」があれば、その合計額を記入できます。その他、政党への寄付、日本赤十字社への寄付、社会福祉法人への寄付など「学校への入学のための寄付」を除き、ほとんどの寄付金は記入が可能です。 - 合計

記入した金額の総合計を計算して記入します。この金額が所得から差し引かれますので、その分、所得税は低くなります。

白色申告の提出の仕方

税務署に出向いて確定申告をした場合は、申告書類は税務署に残りますので申告作業が終われば提出も完了です。家で国税庁のHPから確定申告を入力した場合、提出の方法は以下の2つがあります。

- 入力結果を家のプリンターで印刷し、証明書類とともに所轄の税務署に郵送する。

- 入力したら、そのまま所轄の税務署にデータを送信する。この方法をe-taxと言います。

e-taxを行うにはマイナンバーカードとカード読み取り機が必要です。カード読み取り機は1000円から5000円位で入手できますので、マイナンバーカードがあればe-taxを使うのが最も簡単な方法です。つまり確定申告の作業自体は簡略化されつつあるのですが、確実に確定申告を終わらせるには以下の事前作業が不可欠であることを覚えておいて下さい。

- 日頃の収支記録をしっかりと付けること。その記録の裏付けとなる書類(領収書等)もしっかり保存しておくこと。

- 年末や年明けに郵送されてくる各種の証明書類を間違いなく保存しておくこと。

- 年を超え、1年が終わったら客先から支払調書を可能なら取得し保存しておくこと。

入力すべき内容をしっかりと日々、蓄積し保存しておくことが確定申告を確実に行う、唯一の道なのです。

白色申告に関するその他の知識

初めての確定申告は白色申告がお勧め

初めて自分で確定申告をする場合、税務署に出向いて教えてもらいながら申告作業をした方が確実です。その場合「白色申告で」と言うと税務署の方は「現在では青色申告でも10万円控除なら白色申告と、あまり変わらないから、そうしたらどうか」と勧められるケースが多いです。これはどういうことか、というと実は青色申告には3種類あり、最も簡単な10万円控除の青色申告は実質的に白色申告と同じ「単式簿記」で済むからです。

ですが、それでも損益計算書は作らねばならないので、やはり白色申告より手間がかかります。また税制というのは毎年、変更されるものなので将来に渡って「10万円控除の青色申告制度」が存在し続けてくれる保証はありません。それに対し白色申告は必ず存在し続けるでしょう。ですので、最初は白色申告から始めることをお勧めします。

まず単式簿記をしっかり習慣づけましょう。そして、単式簿記に慣れたら、複式簿記の勉強もしてみることをお勧めします。いきなり複式簿記をつけろ、と言われても出来ない方がほとんどです。まずは単式簿記をマスターするのが早道なのです。もし確定申告をしなかったら? 或いは申告漏れなどの間違いがあったら?

もし確定申告をしなかったら? 或いは申告漏れなどの間違いがあったら?

令和3年分の確定申告は令和4年2月16日に開始され3月15日までに終えること、と決められています。もし、この期限を守れなかったら、どうなるのでしょう?或いは、確定申告はしたが申告漏れなどの間違いがあったら、どうなるのでしょう?

期限内に申告できず、遅れてしまった場合は「期限後申告」という扱いになります。

そうなると無申告加算税や延滞税という、ちゃんと申告していれば払わなくても良い税金を加算されてしまいます。また申告漏れなどがあった場合も同じ扱いを受けます。もし悪質と判定されてしまうと重加算税という重い罰金を課されることもあります。

また払うべき所得税を納めなかった場合は不納付加算税というペナルティが課されます。これらは、もちろん金銭的な打撃でもありますが、あなたという人間の社会的信頼性が損なわれるという可能性もあるのです。

確定申告という社会常識を守らない人に誰が重要な仕事を任せるでしょうか?つまり社会的な制裁を受けることもあるのです。

まとめ

確定申告は税金の制度を知る入口的な存在でもあります。確定申告を通じて色々な税制の仕組みを覚えていくのが一番、手っ取り早いのです。フリーランス、個人事業主は「一国の主」でもあります。その主が税制の仕組みを知らない、では社会的に通らないのです。ですので、しっかりと確定申告をマスターして下さい。

実は令和4年度から「インボイス制度」という消費税に関する改定が実施されることが決まっており、日本中の全ての大手、中小、自営を含む事業者が対応に追われています。この制度改定はフリーランス、個人事業主の方にも少なからぬ影響を及ぼします。「一国の主」は「現場の仕事さえしっかりやれば、それで良い」という訳にはいきません。取引先の求めに応じ、色々な税制対応もしなければならないのです。そうしなければ仕事が取れなくなるかも知れないからです。

そのためにも「まずはしっかり確定申告を理解し税制を理解する」ことから始めましょう。